联系

联系 EN

EN2 AH卡时代 NV想要全球铺货 包括亚太地区 迅速打开市场 而现在B系列 大客户比较集中 没有分散铺货的必要了

2 安费诺花了2亿多美金在研发上面 并且没有遵照美资传统 让NV五五开研发费用 签了内部协议 得到了最少一年以上的独供名额 以及下一代产品的研发和独供

2 牵扯到国际专利问题(独供壁垒)例如NV这类大公司不想惹麻烦 连接器专利是国际上的重灾区(例如337调查 查的最多的就是这类) 不是说L公司和H公司技术能力不行 而是这些中国或者知识产权专利跑到国际上走不通 只能通过国际领先专利方授权后者想办法拿取份额(从某种角度来说 KLA onto ficontec是不是也是这么回事 优势主要是国际领先的专利)

2 新的优势增长点1:机外线独供 原本DAC ACC AEC这类铜缆 安费诺并非独供 只占据市场份额40%左右 在2023年的时候整个市场也就是5~6亿USD的市场 现在安费诺因此还拿到了机外线跟ACC其余光或者DAC(来自macom)

5月20日 aph已经计划将部分连接器组件份额大约30%+委托给DT(本来预期并不准备外委连接器组件)

因为整个cartridge cable的5000多根是细软线 解耦成一对一对的 后仓看到是下垂的银色线

rack外还有电缆DAC ACC那些 连IB或者NVlink啥的 暂不分析互联架构 称呼容易混淆

机内高速线没有PET外膜 制备工艺简单 用低速率线组成符合要求的最终速率即可 机外高速线在制备成线材时比机内高速线难度高几个等级 绞线良率低且工艺复杂一般为只采用高速率芯线组成

所以目前机内224G差分对就是112G芯线G芯线 实际上不存在等待过验证才能进GB200线G芯线T速率产品(molex)

英伟达目前引导了一个趋势就是机内高速线的数量在增多 此前一台服务器只需要400G ,800G的机外高速线 量不是很多 而将来机内还需要匹配1.6T速率 因此机内高速线相较此前多了不少 机内高速线米 机外高速线米左右下一代rack产品R系列预期参考:(5/18更新):

主要是NV着急量产 因此GB200的B100的224G差分对的主流方案是4X112G 也就是 一个方向进信号 另外一个方向会信号 也就意味着4跟112G的线G的差分对

因为每个GPU出来18跟线个port里面都是两路收两路发 每一个serdes都是一收一发 两个serdes就是四收四发 做在一根细的线里

安费诺SS美国有小批量224G的线G单通道的芯线国内大部分供应商也在送样和测试中(例如 乐庭 安澜万景 ......)

机外高速线同样也是基于高速芯线做的产品 但是用的芯线会更粗工艺更复杂(从采购镀银线G芯线G的DAC ACC ACE产品

拉板设备是德国尼霍夫-全球top1 而且需要自研改进 良率80~95%恒丰是加工费模式 算下来毛利还比较高

高速螺线需要大量的固定资产投入 一般来说需要千万级甚至上万的投资 尤其最新的224G 448G不可避免的需要进口的高速设备 而且国内懂得高速线材生产的专业人才并不多 大概整个行业就几十个人 对生产工艺的精确性和细节要求也极高 从设计 仿真 测试到最后的完成自动化生产都有相当的know how

GB200之前安费诺柜柜内外高速线年时安费诺的安排主要是80%以上都由国内工厂生产国外产能主要是墨西哥SS和美国SS 占比都不高 墨西哥技术相对落后

乐庭 安澜万景 神宇OEM(最初为外包机台)供上海SS时代微波GB200的产品之前大概这么个份额

机外线的市场本身增长并不高 以前也就2~3% 24年年初本来预估要下滑10% 结果GB200应运而生

机外线的成本拆分比较特殊 因为它跟光模块不同 他是按米来计价的 基本都是每米售价XXUSD(NV报价)

然而铜缆则不同 铜缆的高速芯线和线材是主要成本 两段的接口甚至芯片倒不是主要项 比如aec的芯片 dac acc的接口反而成本可以忽略不计

但是现在主流的800G 下一代的1.6T基本就是2米以内 速率越高的同时 代价就是线缆只会越来越短

对应每台NVL72的线材每rack的采购价格在20~25WRMB (随着产品跌倒1.6T 价值量一定还会升级 这个配合CX8网卡和1.6T光模块)对应 60亿~105亿线材产能的需求(成本需求)

其余可能给一些小厂商机会 比如百通 达维互联 景宏盛 份额不会很多 10%~20%左右单通道224G芯线的验证来说 也是乐庭和安澜万景最快

目前安费诺的AI服务器铜缆连接器的总产值差不多在100亿还不到加上所有同行 全球AI服务器铜缆连接器的总产值在200亿左右

GB200的铜缆连接器产值在一年半内(5个季度 不算R系列)增量会在195亿~378亿RMB

越来越多的厂商 例如AMD HW加入了AI服务器铜缆连接器的需求2025~2027 年化CAGR之后会保持一定良好的市场增速

偏向于至少是10~20%这个范围 甚至更多 折合利润在 39~100亿净利润 因此可以宽容的多给相关公司一点期望和估值

有几个不同的老师聊了几个不同的专家 其中有NV 有别的大厂有表示下一代铜的热量太高可能负载不了 据个人所知还不至于 224G单通道试样的448G产品完全没问题

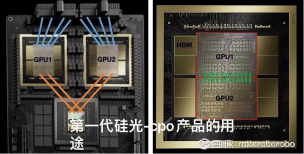

也有表示下一代可能用软板或者硅光之类 目前我跟踪的产业信息表示 这块至少要等2025年H2量产 至少设备这块至少要先行一年(目前看是每几个月再加单 并非一口气几百台那种大规模量产)硅光io第一代也主要是替代 tray内的跳线和非高速线 跟用量最大的大部分高速线关系不大(如图)

这点几乎是不可能的 aph的优势本身就是中国的供应链体系 轻易扩产10倍和随便更换合格的供应商都是行业大忌 考虑到3~5年后 这个行业的alpha可能不如现在这么强 且毛利净利润现在已经高到夸张来讲 根本没有大规模扩产的必要 个人其实也不认为aph会给二供三供很大的份额和主要材料的产能 因为你好不容易让你的供应商3~9月扩产出来 之后还要大规模让出份额 以制造业的角度来说 实在不太现实

之后原本有比较大的篇幅写了各家线材厂和具体公司的分析和公开调研 电话会情况 敏感信息多 暂时不公布 有比较多的主观看法 之后文章还会根据产业继续更新 最后感谢L老师 K老师各种朋友 好兄弟给的内容的支持和分享

本人也实在不了解224G差分对和1.6T铜缆的每米的最终方案和售价 个人也赖得拍具体业绩和估值 行业大概率都是动态的 搞不好会非常有预期差 很小的公司 明年突然赚个3,5亿的 而且本人认为aph会非常乐意给上游充足的利润来满足他的迅速密集的扩产需求

证券之星估值分析提示沃尔核材盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示立讯精密盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华讯盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示金信诺盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示电连技术盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示精达股份盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示新亚电子盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

杏彩平台官网 上一篇:童晖老师《精益生产》课程方案 下一篇:吉利cma架构是什么意思